Veckans elprisanalys – prognos och marknadsläge

Veckans prisanalys

Energimarknaden påverkas av såväl väder som världspolitik. I början av varje vecka summerar vi veckan som har gått och presenterar våra rekommendationer för nästkommande sju dagar.

Högaktuell information för dig som har ett ett rörligt Kvartprisavtal eller för dig som av andra skäl vill ha koll på vad som påverkar energikostnaderna.

Veckoanalys elpriser – vecka 10

Viktigt: Mildare väder och mer nederbörd bidrar till att pressa ned elpriserna något denna vecka. Samtidigt fortsätter den geopolitiska situationen i Mellanöstern att skapa osäkerhet och hålla uppe prisnivåerna i Europa.

Sammanfattning

Förra veckan präglades av ett ovanligt komplext läge där väderutvecklingen drog priserna nedåt samtidigt som geopolitisk oro pressade upp dem. Krigsutbrottet och den snabba eskaleringen mellan USA/Israel och Iran skapade stor osäkerhet på bränslemarknaderna, särskilt för gas och olja, vilket även påverkade elpriserna i Europa.

Samtidigt slog vädret om i en mer prisdämpande riktning. Mildare temperaturer, mer nederbörd och ökad vindproduktion i Norden bidrog till att pressa priserna, särskilt i norra Sverige.

Inför vecka 11 fortsätter denna utveckling. Prognoserna pekar mot fortsatt milt och mer ostadigt väder, vilket minskar efterfrågan på el och ökar tillgången på vatten- och vindkraft. I Tyskland väntas något svalare temperaturer men också mer vind, vilket kan bidra till att dämpa den kontinentala prisbilden något.

Utfallet vecka 10

De lägsta priserna återfanns i norra Sverige där mildare väder och mer vind fick stor effekt. I södra Sverige blev prisnivån betydligt högre, bland annat på grund av begränsningar i överföringssystemet och stigande bränslepriser i Europa.

Prognos vecka 11

När vi väger samman väderutvecklingen, energibalansen och det geopolitiska läget pekar prognosen mot något lägre priser än förra veckan.

Norra Sverige väntas få fortsatt låga priser tack vare god tillgång på vattenkraft och lägre efterfrågan. I södra Sverige väntas också en nedgång, men nivåerna ligger fortfarande betydligt högre än i norr.

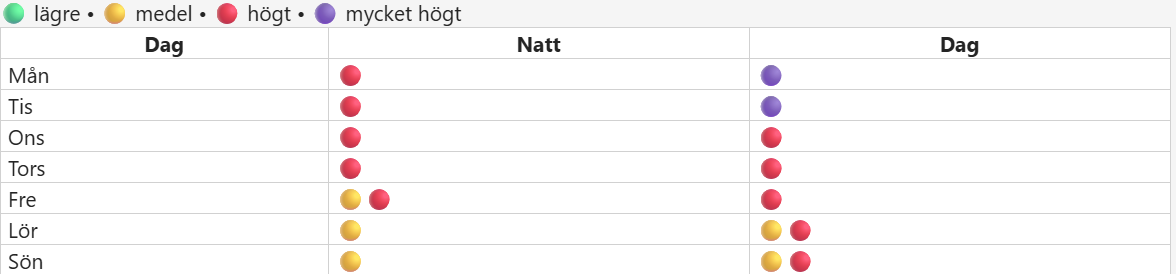

Veckans elprisprognos

Vad betyder detta för dig som kund?

- Mildare väder minskar elförbrukningen och bidrar till lägre priser.

- Gas- och oljepriser påverkar fortfarande elmarknaden i Europa.

- Skillnaden mellan norra och södra Sverige är fortsatt stor.

- Dygnsvariationerna kan vara tydliga, särskilt under perioder med mycket sol och vind.

Sammanfattningsvis väntas elpriserna sjunka något denna vecka, men osäkerheten är fortsatt stor eftersom energimarknaden påverkas av både väder och geopolitik.